�I���R���j���[�X

���S�҂ł����܂�����"���E�����h�̎��Y�^�p�A�ڋq�����xNo.1�́w�E�F���X�i�r�x�@�VNISA�Ή��̎萔�������\�I

�R�c�́u�����E�ϗ��E���U�v�@30��ʼn^�p�n�߂��l�A�n�߂Ȃ������l�̘V��̎��Y�́g1000���h�̍��I�H

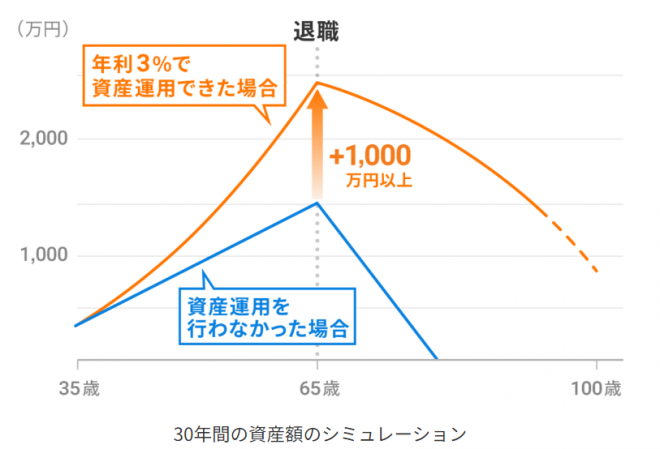

��35�̎��_��300���~�̎��Y��ۗL���A65�܂ł�30�N�ԁA����3���~��ςݗ��ĂȂ���N��3%�Ŏ��Y�^�p�ł����ꍇ�ƁA���Y�^�p���Ȃ������ꍇ�i�N��0%�j�̔�r�B�E�F���X�i�r�ɂĎ��Z

�@35�̎��_�ŗ]�T������300���~����l���A����300���~�ɉ����āA65�܂ł�30�N�ԁA����3���~��ςݗ��ĂĂ����Ƃ���B���Y�^�p�����Ȃ������ꍇ�A65�ɑސE���鎞�_�Ŏ��Y��1,380���~�ɂȂ����B����A�N��3%�Ŏ��Y�^�p���ł����ꍇ�A���Y��2,441���~�ɂȂ����B

�@���̃P�[�X�ł́A���Y�^�p�����邩���Ȃ����ŁA1,000���~�ȏ�̍������Ă���B�ސE����^�p�𑱂��Ȃ��班�������������ƂŁA���Y�̌�������ɂ₩���B�������オ�����L���ɕ�炷���߂ɂ́A�������ォ�玑�Y�^�p������Ȃǂ��āA�����ɔ����Ă������Ƃ��K�v�������B

�@���Y�̕]���z�͏オ�艺������J��Ԃ����A����J���邱�ƂȂ��A�����ɂ킽���Ď��Y�^�p�𑱂��邱�Ƃ��d�v���B

![�����Y�V�~�����[�V�����͉ߋ��f�[�^�Ɋ�Â��v�Z���ꂽ���̂ł���A�����̉^�p���ʓ��ɂ��Ď����E�ۏ�����̂ł͂���܂���B�@���O���t�A�{���ŕ\�����Ă��銄���͔N���ł͂���܂���B���Y�]���z���ݐό��{�z�Ōv�Z���Ă��܂��B](https://contents.oricon.co.jp/special/img/65000/65284/detail/img660/1698823317054.png)

�����Y�V�~�����[�V�����͉ߋ��f�[�^�Ɋ�Â��v�Z���ꂽ���̂ł���A�����̉^�p���ʓ��ɂ��Ď����E�ۏ�����̂ł͂���܂���B�@���O���t�A�{���ŕ\�����Ă��銄���͔N���ł͂���܂���B���Y�]���z���ݐό��{�z�Ōv�Z���Ă��܂��B

�i���j30�N�Ԃ̉^�p�V�~�����[�V�����O�����

�E1992�N1������100���~�ʼn^�p�J�n���A��������2022�N1���܂Ŗ�������3���~���ϗ�����

�E2017�N4�����_��WealthNavi�̃��X�N���e�x3�̐����|�[�g�t�H���I�i�č���30.6���A������21.5���A�V������5.0���A�č���29.1���A��8.8���A�s���Y5.0%�j�Ŗ������Ƀ��o�����X�����z��Ŏ��Z

�E�N��1���i�ō�1.1%�A����������ŗ��͎����ɂ��K�p�����ŗ���K�p�j�̎萔���T����

�E���z������n�v�ɂ�����ŋ��͍l������

�EETF�̕��z���͌����������ɍē���

�EETF�ݒ�O�̊��Ԃ́A���Y���Y�N���X�ɑΉ�����C���f�b�N�X���̃f�[�^�𗘗p�A������ETF�o����T�� �i�č����FWilshire 5000�A�������FMSCI EAFE Index�A�V�������FMSCI Emerging Markets Index�A�č����FBloomberg Barclays US Aggregate Bond Index�A���FLBMA Gold Price�A�s���Y�FDow Jones U.S. Real Estate Index�j

�ERefinitiv�̃f�[�^�Ɋ�Â�WealthNavi�ɂč쐬

�E1992�N1������100���~�ʼn^�p�J�n���A��������2022�N1���܂Ŗ�������3���~���ϗ�����

�E2017�N4�����_��WealthNavi�̃��X�N���e�x3�̐����|�[�g�t�H���I�i�č���30.6���A������21.5���A�V������5.0���A�č���29.1���A��8.8���A�s���Y5.0%�j�Ŗ������Ƀ��o�����X�����z��Ŏ��Z

�E�N��1���i�ō�1.1%�A����������ŗ��͎����ɂ��K�p�����ŗ���K�p�j�̎萔���T����

�E���z������n�v�ɂ�����ŋ��͍l������

�EETF�̕��z���͌����������ɍē���

�EETF�ݒ�O�̊��Ԃ́A���Y���Y�N���X�ɑΉ�����C���f�b�N�X���̃f�[�^�𗘗p�A������ETF�o����T�� �i�č����FWilshire 5000�A�������FMSCI EAFE Index�A�V�������FMSCI Emerging Markets Index�A�č����FBloomberg Barclays US Aggregate Bond Index�A���FLBMA Gold Price�A�s���Y�FDow Jones U.S. Real Estate Index�j

�ERefinitiv�̃f�[�^�Ɋ�Â�WealthNavi�ɂč쐬

�@�܂��A��������z��^�C�~���O��s�x���f�����ɁA�R�c�R�c�ƈ��z�����܂����^�C�~���O�ŋ@�B�I�ɓ�������̂��u�ϗ������v�B����̓������C�ɂ�����A�������n�߂�^�C�~���O�ɔY�ޕK�v�͂Ȃ��A���l�̂Ƃ��ɂ��������Ă��܂�����A���l�̂Ƃ��ɔ������т��Ƃ��������X�N���}������B

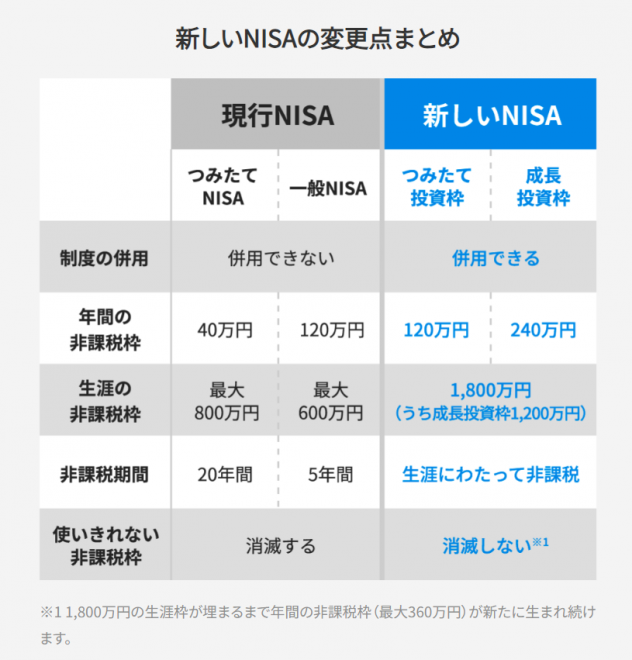

���N1���ɃX�^�[�g����VNISA�Ƃ́H �@�����b�g�E�f�����b�g���킩��₷�����

(1) 2��NISA����{���A�u�݂��ē����g�v�Ɓu���������g�v��2�̔�ېŘg�����p�\

����܂ł�NISA�ɂ́A�u�݂���NISA�v�Ɓu���NISA�v��2������A�ǂ��炩�����I�����Ȃ���Ȃ�Ȃ������B�VNISA�ł́A�����2��NISA����{�������B�]���݂̂���NISA�́u�݂��ē����g�v�ɁA�]���̈��NISA�́u���������g�v�ɌĂі����ς��A1��NISA�����ŗ������Ɋ��p�ł���悤�ɂȂ�B

(2) ��ېŘg���啝�Ɋg��

�u�݂��ē����g�v�͔N��120���~�A�u���������g�v�͔N��240���~�ƂȂ�A�����p����ƁA��N�Ԃŗ��p�ł����ېŘg��360���~�ƂȂ�B����ɁA���U�Ŏg�����ېŘg��1,800���~�i�������������g�Ŏg����̂�1,200���~�j�Ɋg�傳��A�V��̔����Ƃ��Ă͏\���Ȋz�ƌ����������B

(3) ��ېŊ��Ԃ���������

����܂ł�NISA�́A�u�݂���NISA�v�Ɓu���NISA�v�Ƃ��ɁA���p�ł�����Ԃɐ������������B�VNISA�ł́A���x���P�v������A���ԓI�Ȑ������Ȃ��Ȃ�B

�@�܂�A�Ⴂ�������z����n�߂��ꍇ�ł��A��ېŊ��Ԃ��C�ɂ��������N���������āA�R�c�R�c�Ǝ��Y��z���Ă������Ƃ��ł���B�܂��A�N�Ԃ̔�ېŘg���t�����p����A�ŒZ5�N��1,800���~�𓊎����邱�Ƃ��\�ƂȂ邽�߁A��r�I�Z�����ԂŘV��ɔ����邱�Ƃ��ł���Ƃ�������B

�@�����̎��Y�^�p�ɂ����ẮA�}�C�z�[���̍w��������q�ǂ��̋��玑���ȂǁA�K�v�ɉ����Ĉꎞ�I�Ɏ��Y�p������Ȃ���ʂ��K��邩������Ȃ��B�VNISA�Ȃ�A���C�t�X�e�[�W�̕ω��ɂ��_��ɑΉ����Ȃ���A�����Ɍ��������Y�^�p�𑱂��₷���Ȃ邾�낤�B

�@��L�̒ʂ�A�ꌩ�����b�g�̑����VNISA�����A���R�x�������I�����������镪�A�������S�҂ɂƂ��ẮA�ǂ���̓����g���g���悢�̂��A�ǂ̏��i���ǂ̂��炢�����悢�̂��A���Y�܂���������l���������낤�B�������ɓ������đ傫�ȑ������������A�s�K�v�ȒZ���������J��Ԃ�����A�������NISA�̎g���������Ă��܂���������Ȃ��B

�w�E�F���X�i�r�x���ڋq�����x3�N�A��No.1�̗��R

���ŋ��œK���͐ŕ��S��K���J�艄�ׂ邱�Ƃ�ۏ�����̂ł͂���܂���B

�@�����ł������߂Ȃ̂��A�S�������܂����ʼn^�p���s���Ă���郍�{�A�h�o�C�U�[���B���ł��w�E�F���X�i�r�x�́A�w2023�N �I���R���ڋq�����x(R)�����x�ɂ����āA3�N�A���Ń��{�A�h�o�C�U�[�����L���O����1�����l�����Ă���B

�@�ŐV�̒����ł́A�]�����ڕʂɌ���ƁA�^�p�ݒ�̂��₷���^�p���т̔[�������̏[�����L�����y�[���Z�L�����e�B��5���ڂŁA���Ђ�1�ʂɃ����N�C���B���[�U�[������u�����ւ̐[���m�����Ȃ��Ă��n�߂邱�Ƃ��ł��āA�����̓����ւ̋��e�ł��郊�X�N�̍����ɉ������������I�ׂ�̂��킩��₷���ėǂ��v�i40��^�����j�A�u�����Ń|�[�g�t�H���I���쐬���Ă����B����ō��̂Ƃ���^�p�v���v���X�ł���B���܂����ł��鏊���ǂ��v�i50��^�����j�A�u�ݒ肪�ȒP�Œm�����K�v�����Ă����p�ł���B����I��YouTube�ŃZ�~�i�[������Ă��āA�`���b�g�Ń^�C�����[�ɉ��Ă��炦�邩��s����Ȏ��ł���������v�i60��ȏ�^�j���j�ƌ������������Ă���B

2023�N �I���R���ڋq�����x(R)�����@���{�A�h�o�C�U�[�����L���O

��������́F�������oricon ME

���������@�F�C���^�[�l�b�g����

���������ԁF2022/12/08�`2022/12/14�A2021/12/15�`2021/12/20�A2021/01/29�`2021/02/03

���T���v�����F4,190�l

���K��l���F100�l�ȏ�

��������Ɛ��F10��

����`�F���Z���̓o�^���Ă��鎖�Ǝ҂̓��A�C���^�[�l�b�g��ŁA���[�U�[�̃��X�N���e�x��^�p�ړI����|�[�g�t�H���I�������ō쐬���A�������i�̔�����A����ɉ��������o�����X�������ōs��������C�^�̎��Y�^�p�T�[�r�X����Ă�����

�������Ώێҁ@���ʁF�w��Ȃ��@�N��F18�`84�@�n��F�S���@�@�@�@

�����F���݁A���{�A�h�o�C�U�[�𗘗p���Ă���A1�N�ȏ�^�p���s���Ă���l

��������́F�������oricon ME

���������@�F�C���^�[�l�b�g����

���������ԁF2022/12/08�`2022/12/14�A2021/12/15�`2021/12/20�A2021/01/29�`2021/02/03

���T���v�����F4,190�l

���K��l���F100�l�ȏ�

��������Ɛ��F10��

����`�F���Z���̓o�^���Ă��鎖�Ǝ҂̓��A�C���^�[�l�b�g��ŁA���[�U�[�̃��X�N���e�x��^�p�ړI����|�[�g�t�H���I�������ō쐬���A�������i�̔�����A����ɉ��������o�����X�������ōs��������C�^�̎��Y�^�p�T�[�r�X����Ă�����

�������Ώێҁ@���ʁF�w��Ȃ��@�N��F18�`84�@�n��F�S���@�@�@�@

�����F���݁A���{�A�h�o�C�U�[�𗘗p���Ă���A1�N�ȏ�^�p���s���Ă���l

�@�����O�̊������͂��߁A���A���A�s���Y�ȂǁA�l�����̈قȂ鎑�Y�iETF�j��g�ݍ��킹�āA�œK�ȃ|�[�g�t�H���I�������ō\�z�B���X�N�ƃ��^�[�����ł������I�ƂȂ鎑�Y�z���ŁA�C�O�̕x�T�w��@�֓����Ƃ����H���Ă��鎑�Y�^�p���s�����Ƃ��ł���B

�˂��Ȃ��ɍ����œK�ȉ^�p���ŒZ1���ŃV�~�����[�V�����A�����f�f�y�[�W�͂����炩��I�i�O���T�C�g�j

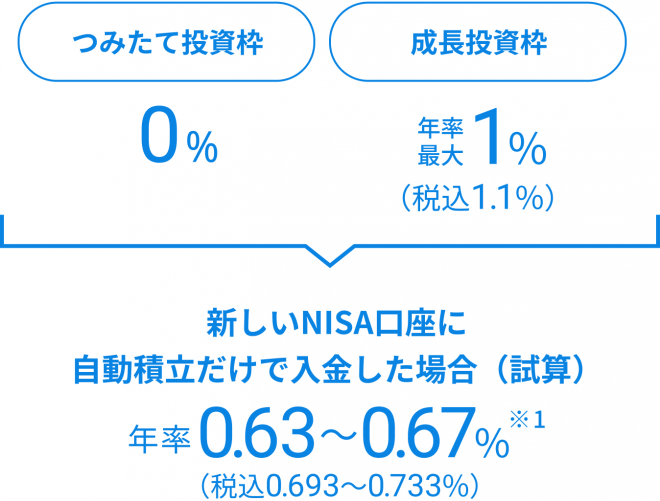

���G�Ŏ��R�x���オ��VNISA�A�w�E�F���X�i�r�x�̎����ϗ��Ȃ�萔���͔N��1.1%�ȉ���

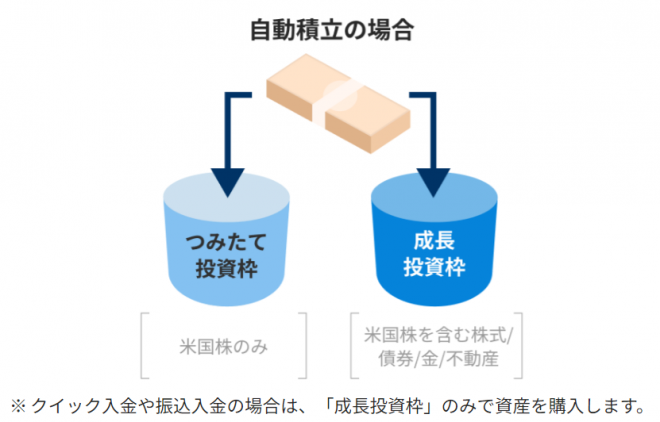

�@�܂��A�VNISA�������܂ގ��Y�S�̂̃o�����X�����������ōs���A�VNISA�ɂ��ĉ������Z�~�i�[��R�����Ȃǂ̃T�|�[�g���[�����Ă���A���߂Ă̐l�ł��A�C�y�Ɍ�1���~����n�߂���i�T�[�r�X�ɂ���čŒᓊ���z�͈قȂ�j�B

�@�萔���͂���܂Œʂ�ő�N��1%�i�ō�1.1%�j�B�VNISA�̎����ϗ��𗘗p����ƁA�u�݂��ē����g�v�Ɓu���������g�v�̗����Ŏ��Y���w������B�u�݂��ē����g�v�ł̗a���莑�Y�̎萔����0���A�u���������g�v�ł̗a���莑�Y�̎萔���͉^�p�v�����̃��X�N���e�x�ɉ����ĔN��0.7�`1.0���i�ō�0.77�`1.10���j�ƂȂ�A�����ϗ������œ��������ꍇ�̎��Z�ł́A�VNISA�����S�̂̎萔���͗a���莑�Y�̔N��0.63�`0.67���i�ō�0.693�`0.733���j(��1�j�ƂȂ�B

(��1)�����ϗ��݂̂̓����ŁA������Ɂu�݂��ē����g�v�Ɓu���������g�v�̎c���̊������ς��Ȃ������ꍇ�̎��Z�B����̕ϓ��ɂ�莑�Y�]���z���ϓ������ꍇ�A�V����NISA�����S�̂̎萔�����ϓ��B�܂��A�N�C�b�N������U�������𗘗p�����ꍇ�́A�u���������g�v�݂̂Ŏ��Y���w�����邽�߁A���X�N���e�x�ɉ����ĔN��0.7�`1.0%�i�ō�0.77�`1.10%�j�̎萔����������B

�@�u�������v�ő�K�p���A�����ϗ������œ��������ꍇ�̐V����NISA�����S�̂̎萔���́A�N��0.54�`0.60%�i�ō�0.594�`0.660%�j(��2)�ƂȂ�B�������̑Ώۂ́uWealthNavi�v�̃��[�U�[�ŁA��g�T�[�r�X�iWealthNavi for �����j�̃��[�U�[�͑ΏۊO�B

(��2)�����ϗ��݂̂̓����ŁA������Ɂu�݂��ē����g�v�Ɓu���������g�v�̎c���̊������ς��Ȃ������ꍇ�̎��Z�B����̕ϓ��ɂ�莑�Y�]���z���ϓ������ꍇ�A�V����NISA�����S�̂̎萔�����ϓ����܂��B

�ˍŒZ3���Ŋ����A�����J�݂͂����炩��I�i�O���T�C�g�j

�y���Z���i���̎���Ɋւ��郊�X�N�Ɣ�p�z

���Ђ�������Z���i�̎���́A�����A�ʉ݂̉��i�A���Z���i�s��ɂ����鑊��A���̑��̎w�W�̕ϓ����ɂ�葹���������A�܂��������{

�����荞�ނ����ꂪ����܂��B

�����p�̍ۂ́A���O�Ɍ_������O��t���ʓ����\���ɂ��ǂ݂��������B

���Z���i���̎���Ɋւ��郊�X�N�Ɣ�p

�ihttps://www.wealthnavi.com/rule/01.html�j

�E�F���X�i�r������Ё@���Z���i����Ǝ�

�֓������ǒ��i�����j��2884��

��������F���{�،��Ƌ���A��ʎВc�@�l ���{�����ږ�Ƌ���

���Ђ�������Z���i�̎���́A�����A�ʉ݂̉��i�A���Z���i�s��ɂ����鑊��A���̑��̎w�W�̕ϓ����ɂ�葹���������A�܂��������{

�����荞�ނ����ꂪ����܂��B

�����p�̍ۂ́A���O�Ɍ_������O��t���ʓ����\���ɂ��ǂ݂��������B

���Z���i���̎���Ɋւ��郊�X�N�Ɣ�p

�ihttps://www.wealthnavi.com/rule/01.html�j

�E�F���X�i�r������Ё@���Z���i����Ǝ�

�֓������ǒ��i�����j��2884��

��������F���{�،��Ƌ���A��ʎВc�@�l ���{�����ږ�Ƌ���